消費貸借契約とは?

消費貸借契約とは、金銭や物の使用・消費を目的として、一方の当事者(貸主)が他方の当事者(借主)に貸し付ける契約のことを指します。具体的には、銀行や消費者金融などの金融機関が、消費者や企業に対して資金を貸し付ける際に結ばれる契約がこれに該当します。この契約に基づき、借主は貸主に対して、貸し付けられた金額の返済や、その利息の支払い義務を負います。消費貸借契約は、日常生活やビジネスの中で頻繁に利用される契約形態であり、返済条件、利息率、返済期間などの契約内容や条件は、契約ごとに異なることが多いです。この契約を結ぶ際には、契約内容を十分に理解し、返済計画をしっかりと立てることが重要です。

消費貸借は、当事者の一方が種類、品質及び数量の同じ物をもって返還をすることを約して相手方から金銭その他の物を受け取ることによって、その効力を生ずる。

金銭貸借契約の目的物

動産(物品)

動産に関する消費貸借契約は、物の使用や消費を目的として、動産を一時的に貸し付ける契約を指します。動産とは、土地や建物などの不動産を除く、移動可能な物を指す法律用語です。例えば、家電製品、車、機械、家具などがこれに該当します。この契約において、貸主は動産を借主に貸し付け、借主はその動産を使用または消費した後、同種・同量・同質のものを返却する義務が生じます。動産の性質や価値、使用期間などに応じて、契約の内容や条件が異なることが多いです。

金銭

金銭に関する消費貸借契約は、金銭の使用や消費を目的として、一定の金額を一時的に貸し付ける契約を指します。この契約において、貸主は金銭を借主に貸し付け、借主は使用または消費した後、同額の金銭を返却する義務が生じます。具体的には、銀行の融資や消費者金融のキャッシングなどがこの契約形態に該当します。金銭の貸借には、利息が発生することが一般的であり、返済条件、利息率、返済期間などの契約内容は、契約ごとに異なることが多いです。金銭の貸借を行う際には、契約内容をしっかりと確認し、返済計画を立てることが重要です。

消費貸借・使用貸借・賃貸借の違い

| 消費貸借 | 使用貸借 | 賃貸借 | |

|---|---|---|---|

| 成立要件 | 要物契約 | 諾成契約 | |

| 有償 or 無償 | 有償又は無償 | 無償 | 有償 |

| 借主の義務 | 借りた物を消費し、同種類・同品質・同数量の物を返還 | 借りた物を返す | |

| 所有権者 | 借主 | 貸主 | |

| 貸主・借主の死亡後 | 貸主の死亡後:有効 借主の死亡後:有効 | 借主の死亡後:終了 貸主の死亡後:有効 | 貸主の死亡後:有効 借主の死亡後:有効 |

| 借地借家法の適用 | ✖ | ✖ | 〇 |

規制法一覧

消費貸借は、当事者の一方が種類、品質及び数量の同じ物をもって返還をすることを約して相手方から金銭その他の物を受け取ることによって、その効力を生ずる。

使用貸借は、当事者の一方がある物を引き渡すことを約し、相手方がその受け取った物について無償で使用及び収益をして契約が終了したときに返還をすることを約することによって、その効力を生ずる。

賃貸借は、当事者の一方がある物の使用及び収益を相手方にさせることを約し、相手方がこれに対してその賃料を支払うこと及び引渡しを受けた物を契約が終了したときに返還することを約することによって、その効力を生ずる。

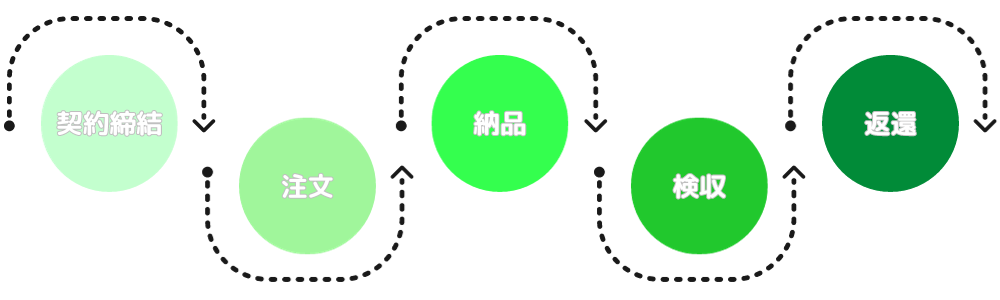

消費貸借契約の流れ

目的物が動産(物品)の場合

契約締結

契約締結は、貸主と借主が合意する段階で、この時点で動産の貸借に関する条件や詳細をしっかりと文書に記載することが重要です。文書には、期間、料金、返却方法などの重要事項を詳細に記載し、双方の意思が明確に反映されるよう心掛ける必要があります。契約書は原則として双方で2通作成し、それぞれが保管することで、後々のトラブルを防ぐことができます。

注文

注文は、借主が貸主に対して、特定の動産を貸借したいという意思を伝える段階です。この時、具体的な動産の種類や数量、使用期間などの詳細を明確に伝えることで、後々の誤解やトラブルを避けることができます。また、注文の際のコミュニケーションは、後のプロセスにも影響を与えるため、丁寧に行うことが求められます。

納品

納品は、貸主が借主に対して、契約に基づき動産を提供する段階です。この時、動産の状態をしっかりと確認し、破損や不具合がないかをチェックすることが重要です。また、納品書や領収書を交換することで、納品の事実をしっかりと証明することができ、後々のトラブルを防ぐための証拠となります。

検収

検収は、借主が貸与された動産の状態や数量を確認する段階です。契約内容と実際の動産が一致しているかをしっかりと確認することが必要です。不具合や破損がある場合は、速やかに貸主に連絡し、対応を求めることが重要です。この検収のプロセスを適切に行うことで、後の返還時にスムーズに進めることができます。

返還

返還は、借主が使用期間が終了した後、同種・同品質・同数量の動産を貸主に返却する段階です。返却期限を守ることはもちろん、遅延が生じた場合は遅延損害金が発生する可能性があるため、計画的に返却を行うことが必要です。

目的物が金銭

契約締結

契約締結の段階では、貸主と借主が合意を形成し、金銭の貸借に関する条件を文書に明記します。この時、金利、返済期間、遅延損害金などの重要な条項をしっかりと確認し、契約内容を十分に理解することが求められます。不明瞭な点や疑問に思う部分があれば、契約を結ぶ前にそれを解消することが大切です。

振込

振込の段階では、貸主が借主の指定した銀行口座に貸借金を振り込む作業が行われます。振込を行う際、振込先の口座情報の正確性は非常に重要です。そのため契約書に銀行名・支店名・口座番号・口座名義を明記することが重要です。

確認

振込が完了した後、借主は自身の銀行口座の入金状況を確認する必要があります。もし、入金が確認できない場合や、金額に誤りがある場合は、迅速に貸主に連絡を取ることが推奨されます。

返還

返還の段階では、借主は契約に基づいて、指定された期間内に金銭を貸主に返済する義務があります。返済期日の遵守は非常に重要で、期日を守らないと遅延損害金が発生する可能性があります。返済を行う際の方法や返済先の口座情報も正確に確認し、間違いがないように注意することが必要

定めるべき条項

消費貸借とは、冒頭でも解説したように貸し渡した物品を消費して同種・同品質・同数量の物品を以て返還する契約を指します。その性質上、目的物が金銭になることがほとんどであるため、目的物が金銭である場合に焦点を置いて解説していきます。

契約締結

相手の信用調査の実施

信用調査とは、相手の財政状況などの内部状況を調査することです。

帝国データバンク、東京商工リサーチ、リスクモンスター等の調査会社に依頼をします。

主に債務超過に陥っていないかを確認し、契約により発生する金銭を支払える能力があるかどうかを判断します。

また、役員の情報を見ることも可能です。役員が頻繁に変更登記されていると内部で揉めているなど状況の推測が可能となりますのでご活用してみてはいかがでしょうか。

押印の確認

契約の成立に押印は必須ではありません。

しかし、契約締結の有無について揉めた場合にとても役に立ちます。

押印済みの契約書について、本当は締結したくなかったため無効にしろ。

あなたがもし、取引先から上記のようなことを言われた場合、どうしますか?

本件については契約当事者の押印がなされていることを証明できれば下記のように対抗することができます。

契約書には、あなた名義の押印がされています。「二段の推定」が働くため客観的に真正に成立した契約書

と判断することが可能なので有効です。

このようにトラブル発生時に備えて、当事者名義の押印がなされているかの確認をするべきです。

印紙税額の確認

契約書には原則として印紙税を納付するための収入印紙を添付する必要があります。

業務委託契約書も原則に従い、契約金額によりますが、200~60万円の収入印紙を添付する必要があります。

契約内容の再確認をし、印紙税がいくらかを考えましょう。

貸借する金銭の内容

貸借する金銭の内容(金額・貸借期間)を明記する必要があります。

金額:〇〇円

期間(単発の貸借であれば省略):令和〇年〇月〇日から令和〇年〇月〇日

条文例

第〇条(消費貸借)

甲が、以下の金銭を乙に貸し渡す意思を表示し、乙はこれを借り受けた。

| 貸付金額 | 金●●円 |

| 利息 | 年●●% |

第条(貸借期間)

甲は、乙へ、令和〇年〇月〇日から令和〇年〇月〇日まで毎月〇回、継続して貸し渡す。

振込

振込日を明記する必要があります。

条文例

甲は乙へ、第●条に定める貸付金額●●円をを令和●年●月●日までに下記口座に入金する。

| 金融機関名 | |

| 支店名 | |

| 口座番号 | |

| 口座名義 |

返還

金銭をいつ、どこに変換するかを明記する必要があります。

いつ:令和〇年〇月〇日から令和〇年〇月〇日

どこ:本人へ直接、銀行振込

条文例

第条(乙による返済)

乙は甲へ、第●条に定める貸付金額●●円を令和●年●月●日までに、下記口座へ銀行振込により支払う。

| 金融機関名 | |

| 支店名 | |

| 口座番号 | |

| 口座名義 |